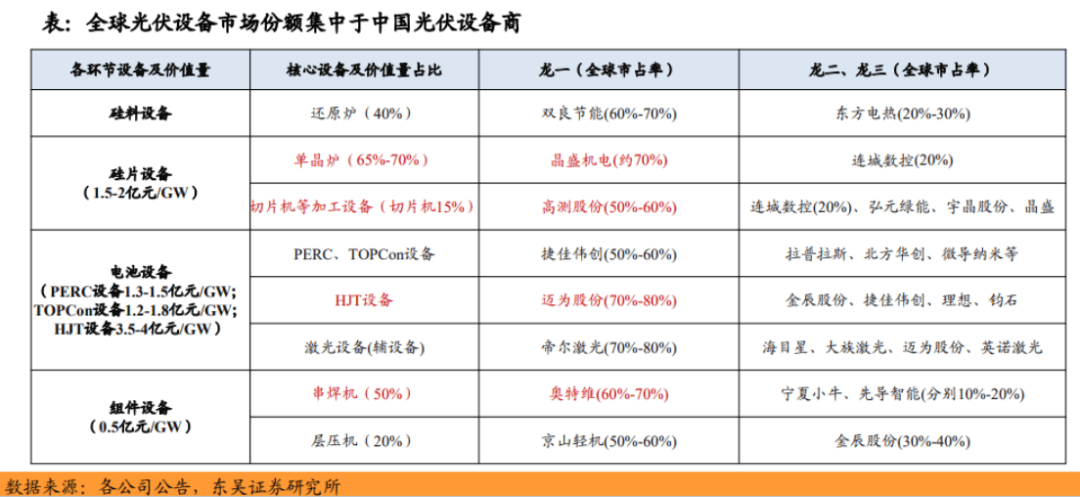

而在最核心的光伏设备领域★★★,中国设备厂商占据明显优势。我国2024年硅料、硅片★★、电池、 组件产量占全球比重均在80%+★★,伴随中国光伏产业链具备全球竞争优势,硅片-电池片-组件各个环节的设备 均实现了国产替代★★★。过去的梅耶博格、YAC★★、应用材料等海外设备龙头基本已经退出光伏市场。

比如2023年以来人工智能算力市场保持高增趋势,谷歌、Meta、微软&OpenAI、亚马逊、xAI等多家AI巨头开启算力军备竞赛,国内头部通信运营商、互联网企业也都逐渐开始布局★★。据IDC研究★★,预计2024-2030年全球人工智能产业规模CAGR高达37%。

此外,为了解决新能源消纳以及电网输送能力不足等问题,美国超高压输电项目的建设和审批呈现出提速趋势。2022-2024年★★★,美国逐年上调了未来电网的资本开支,尤其是跨州主网线英里高压输电线亿美元。

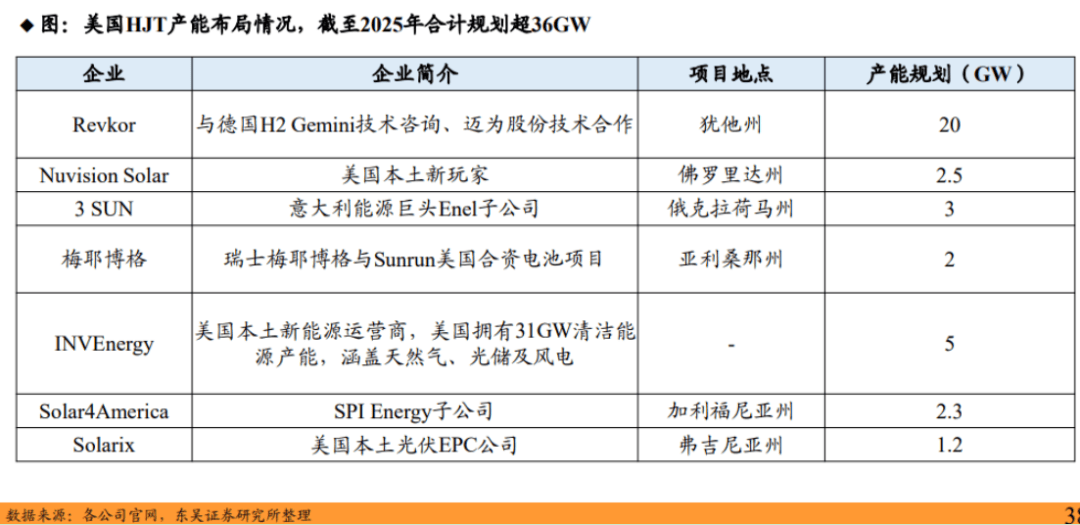

如今★★★,超过7家海外光伏企业开始布局HJT美国本土电池产能★★★,合计规划超36GW。其中包括美国本土清洁能源龙头企业INVEnergy,意大利能源巨头Enel集团及前光伏设备龙头梅耶博格★★。

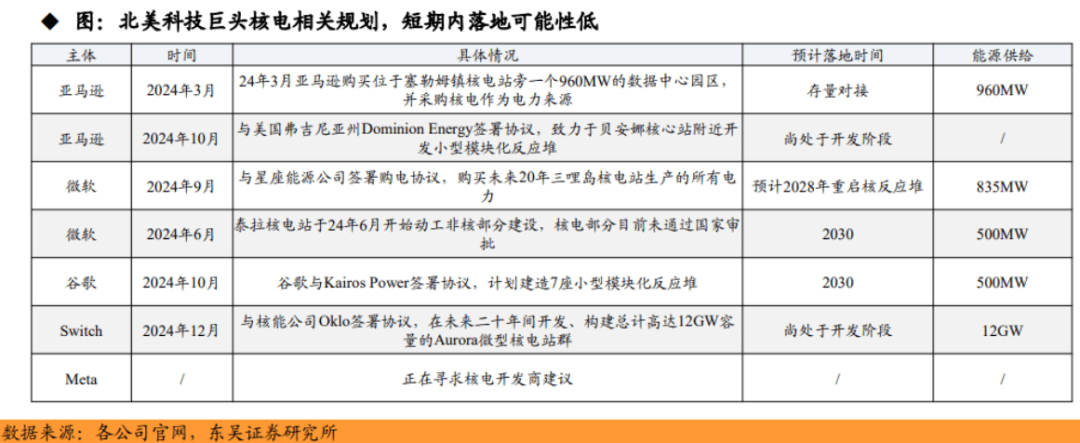

而核电由于★“新增机组少+建设周期长”,未来十年内美国新增大型核电机组可能性较低。美国目前在运核电站96.95GW/94座★,提供全美18%的发电量★。核电机组的建设高峰为1970s★★,自1979年三哩岛核事故后新机组审批冻结超30年★。由于核电同时具备高发电能力、输出功率稳定和高度清洁的特点,短期内存在部分AI数据中心和存量北美核电的资源对接★。

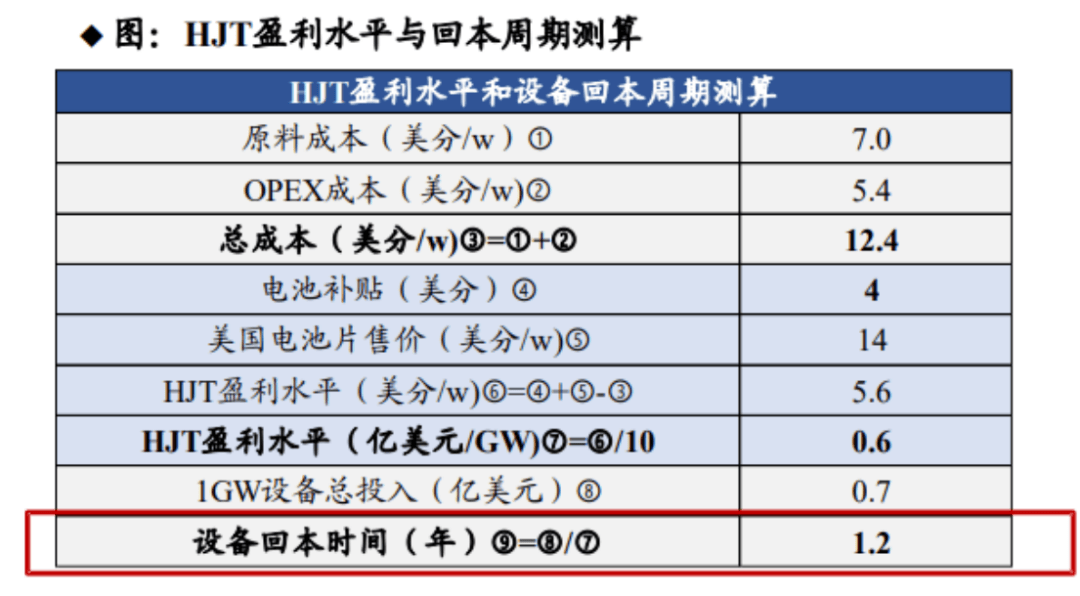

根据东吴证券测算, 在美国补贴助力下★,HJT的盈利水平约为5.6美分/w, 在这样的盈利水平下,1.2年时间左右实现设备投资回本★★。

其中,光伏能源因其不受地理环境限制的特性,相较于水电站具有更广泛的应用潜力。东吴证券认为美国在推动可再生能源替代传统能源的过程中,光伏发电将占据主导地位。

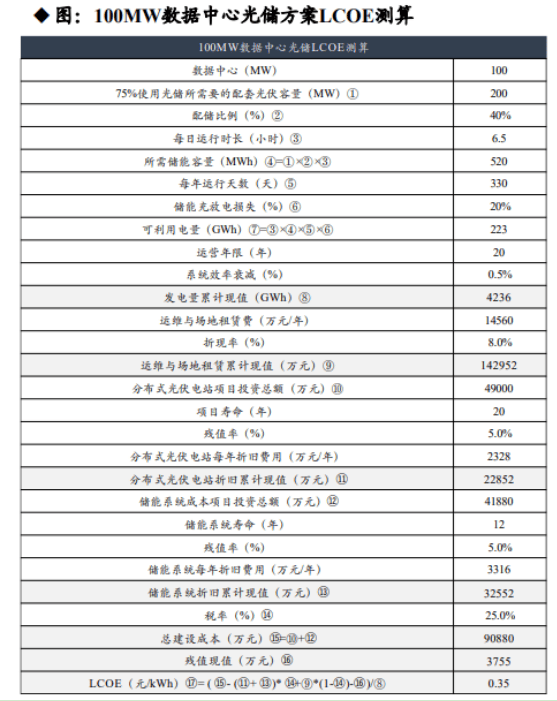

根据东吴证券测算, 100MW数据中心使用光伏+储能方案★,度电成本为0★★★.35元/kWh,与美国工业用电(5美分/kWh)基本持平★。

除了联邦补贴外,各州也制定了各自的补贴政策。以加州的NEM(净能源计量)政策为例,该政策允许拥有太阳能电池板的房主 为其产生的多余电力并送回电网获得积分,用以抵消电费。加州的NEM 3.0政策于2023年4月15日生效,大幅降低了屋主的用电费 用,平均上网电价从每度30美分降至8美分,降幅接近75%★★★。

从长远来看,美国政府鼓励本土光伏产业的发展★★★,引导制造业回流美国。尽管一些光伏制造商在中东地区布局产能,但美国关税政策的核心目标是制造业回流,预计未来美国将更加依赖自建产能以满足其光伏需求。

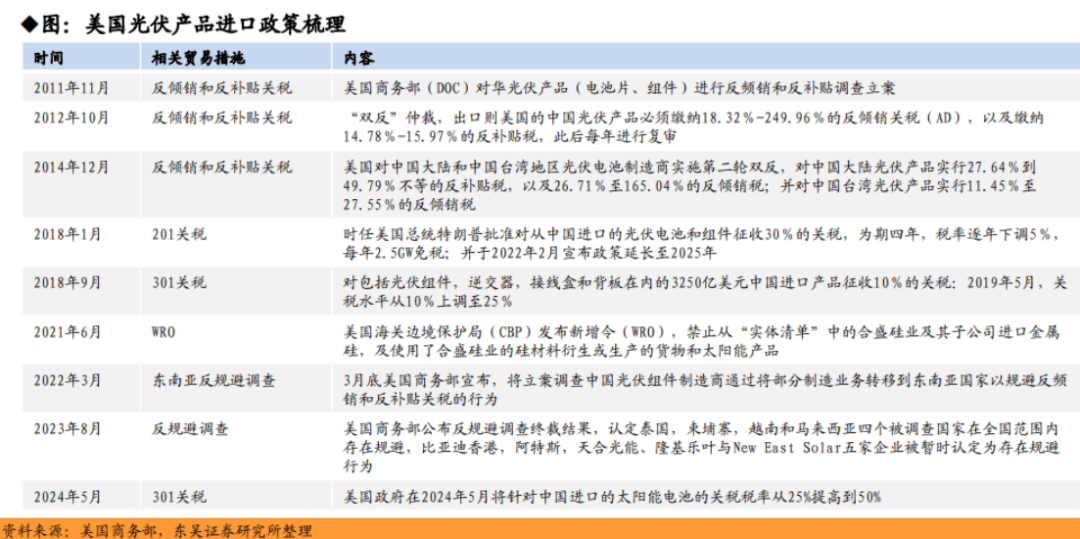

需要注意的是★,美国政府为保护国内光伏产业,对进口光伏产品实施了包括201关税★★、301关税以及双反调查在内的多项关税措施。导致中国光伏企业将部分产能转移至东南亚地区。然而,自2022年起★★,美国对东南亚进口的光伏产品也加强了监管,东南亚市场同样面临潜在的高额关税风险★★★。

长期来看★★,考虑到美国新核电机组需要4-6年审批+6-8年建设周期★,未来十年内美国新增大型核电机组可能性较低★★。同时,核电建设长期存在较多不确定性,自苏联切尔诺贝利和日本福岛核事故以来,各地政府和民众对核电的态度一直较为保守。

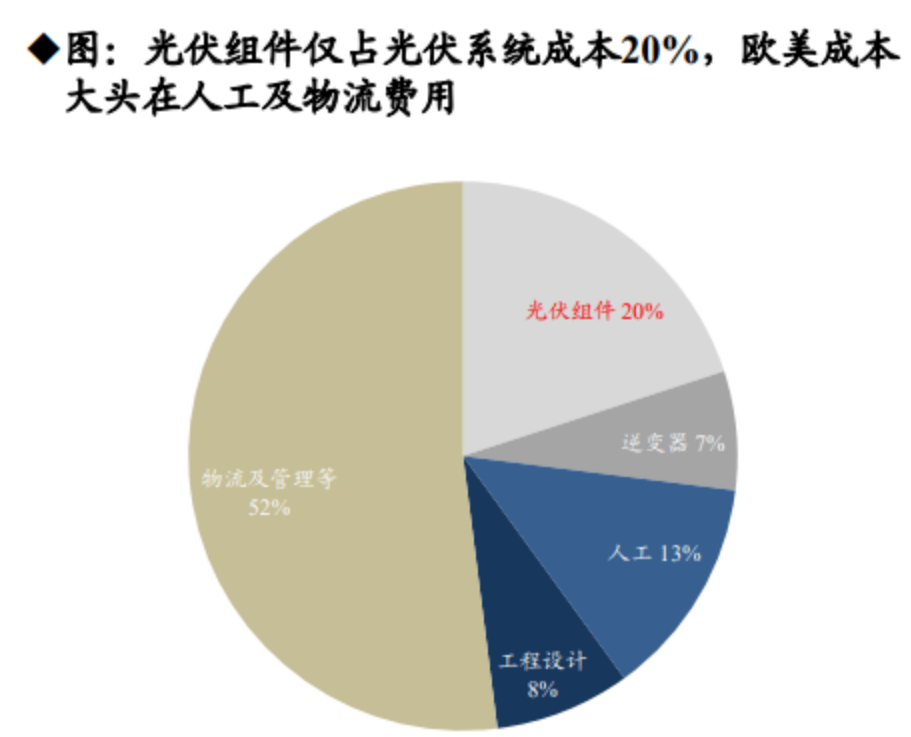

之所以美国市场对光伏组件价格的敏感度相对较低★,原因在于组件成本在光伏项目总投资中所占比例较小★★,仅为20%★★★。即使组件价格有所波动,对整体项目投资回报的影响也相对有限。此外,美国光伏项目的运营和维护(OPEX)成本较高,这可能导致投资者更加关注长期运营成本的控制,而非初始组件采购成本★★。

而根据2025年1月3日Infolink报价,中国TOPCon组件产品单瓦价格仅为0.089美元,而美国组件单瓦报价高达0★★.27美元,是中国价格的三倍,溢价非常明显。

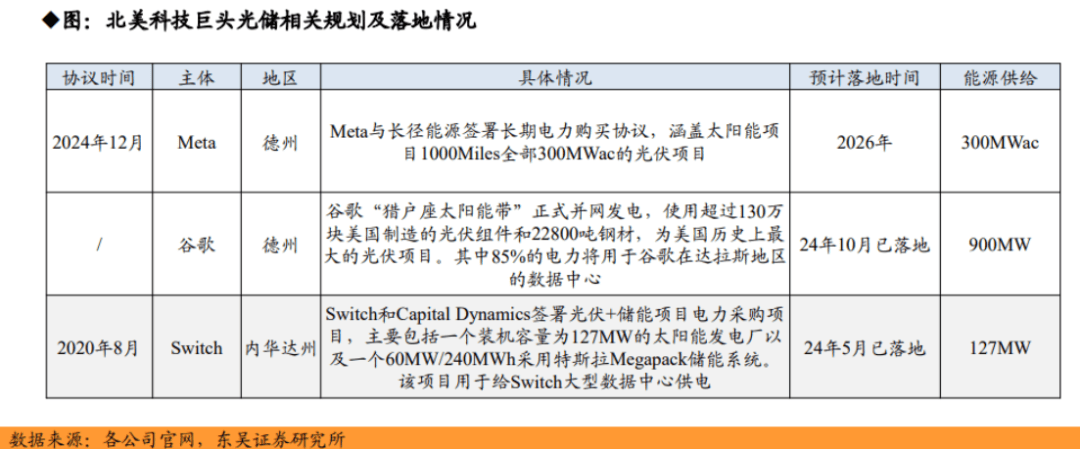

所以中长期来看,光伏加储能是数据中心最理想的选择光伏电站的建设周期相对较短★★,一旦完成审批★★★,通常在几个月到一年内就能完工★★。此外★★★,光伏不受地理位置的限制★★,只要有阳光就能发电;目前谷歌★、Meta等科技巨头光储项目正在陆续落地。

中国设备商 一方面受益于下游主产业链集中在中国,绑定龙头客户高频迭代研发遥遥领先★★,另一方面凭借正向研发的产 品竞争力在光伏设备领域基本实现国产化,通过客户绑定+正向研发,国产设备称霸全球★★,例如2024年晶盛 机电单晶炉市占率70%、高测股份切片机市占率50%-60%、迈为股份HJT整线%★★、奥特维串焊机市占率60%-70%★。

事实上,AI数据中心带来大量用电需求★★★。从发电能力角度来看,根据CNBC报道★,美国数据中心带来的能耗需求2024年达45GW★★,并将在2030年达到104-130GW,约占美国总发电功率的16%,而2022年该占比仅2★.5%★。

为了推进本土化进程,美国推出的《2022年通胀削减法案》,在制造端和安装端对光伏相关项目进行补贴。2022年8月,美国总统拜登签署了总价值为7500亿美元的《2022年通胀削减法案》(IRA)★,该法案于2023年1月正式生效,包含了针对光伏 和储能领域供给★★、需求两侧的一系列补贴优惠和税收抵免政策。

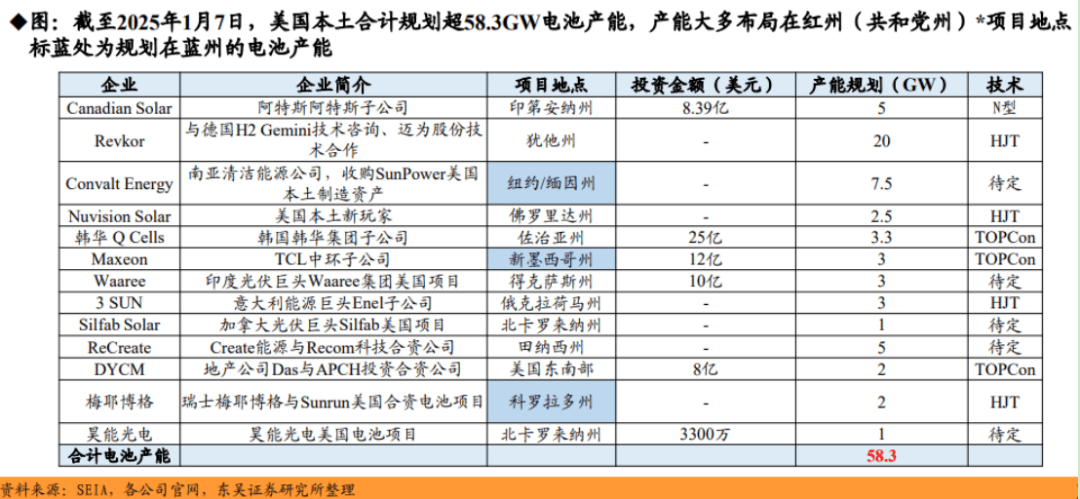

不仅如此,随着美国关税壁垒的提升叠加IRA补贴陆续落地;全球玩家纷纷开始布局美国本土的电池产能,以配套现有的组件产能。截至2025年1月,合计规划的产能已超过58★.3GW。这些产能主要由海外光伏企业和美国本土新玩家设立,且大部分位于红州★★,因为红州以制造业★★★、农业和能源产业为主,为了提高当地就业率★★,红州政府 提供了更优厚的投资条件。

二、美国光伏供给端分析,美国对海外产光伏产品施加高额关税,自建产能势在必行

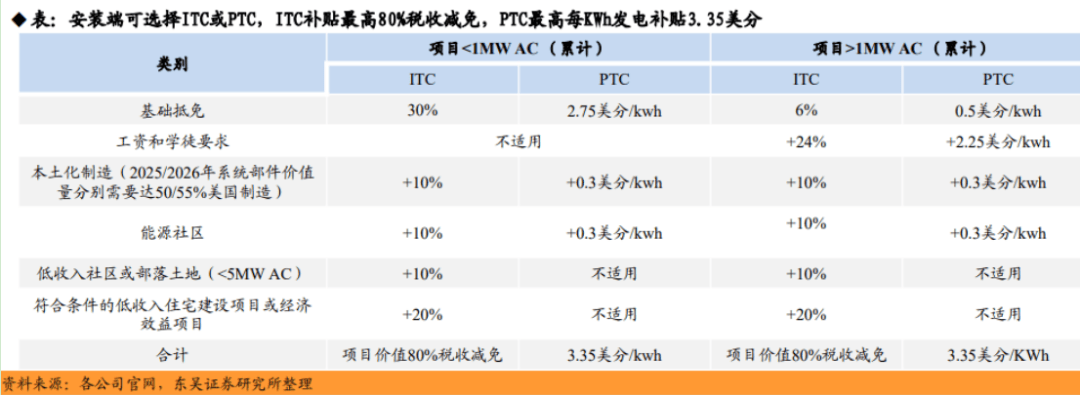

由于户用及工商业光伏项目的每瓦投资额较高,通常会选择ITC作为补贴方式★★★。ITC中,本土化制造的10%补贴最为关键。从2026 年起,投产的产能需要至少有55%的部件价值量为美国制造★★★。仅电池片一项就占光伏组件价值量的50%★,所以美国本土产电池片有 10%补贴优势★★。(2)生产税收抵免(PTC)★★:主要根据光伏系统产出的电力来计算补贴,最高可补贴3★★★.35美分/KWh★★★,并根据通货 膨胀情况调整每千瓦时的补贴额。通常集中式电站会选择PTC模式,因为其规模更大,每瓦光伏系统的投资额更低(按照ITC计算 不合算),且发电量更大★★。

这一数字超过了SEIA五年前为美国太阳能制造业设定的到2030年要达到的目标★。当时,该行业协会设定的目标是整个产业链(从多晶硅到组件,包括支架和逆变器)的年装机容量达到50GW★★,而不仅仅是组件★★。彼时★,美国只有7GW的太阳能组件装机容量和41公吨的多晶硅。

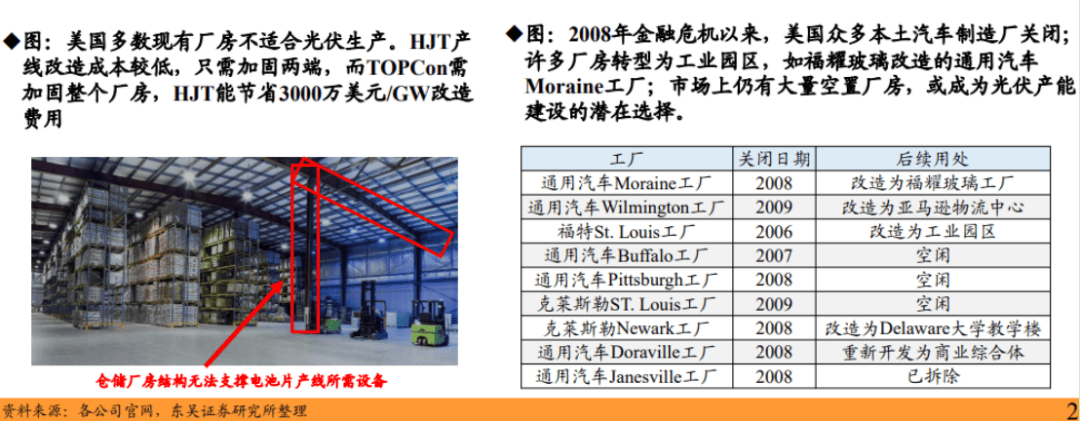

(B)Brownfield项目,需改造现有厂房,主要 有两种选择:①大部分为物流仓储式厂房★★,需全面改造加固★,TOPCon技术需加固整个结构,而HJT技术只需 加固两端;②废弃厂房改造,多来自汽车产业,成本较低,且当地政府为保就业会给予支持。但这些厂房多 位于阳光照射率较低的美国东北部,若将光伏组件运输至南部★★,会增加每瓦发电成本。

伴随光伏第四次大洗牌的持续推进★,一个产业的旧时代即将落幕,新时代徐徐开启。

根据Grid Strategies统计至23年底美国具备开工条件的高压输电项目共36个,大部分已获得启动建设的条件。这36个项目将一共带来187GW的新能源接入能力与132GW的输电容量★,将大幅带动美国电网整体容量提升。

为解决区域性电价上涨和稳定电源紧缺两大问题,主流方案主要有★:核电、地热、光伏★、燃气和燃油。考虑到科技型企业均有ESG要求,只有光伏★、核电、地热符合要求。

进一步拆分的话,美国光伏厂房主要采用两种建设模式★★:Greenfield(绿地项目)和Brownfield(现有厂房改造)。

(A)单GW Greenfield项目投资额高达8000万美元,是中国工厂的8至10倍,且建设周期通常需要1至2年。不仅增加了时间成本★★,还使企业面临市场变化★、政策调整等不确定性风险★★★。

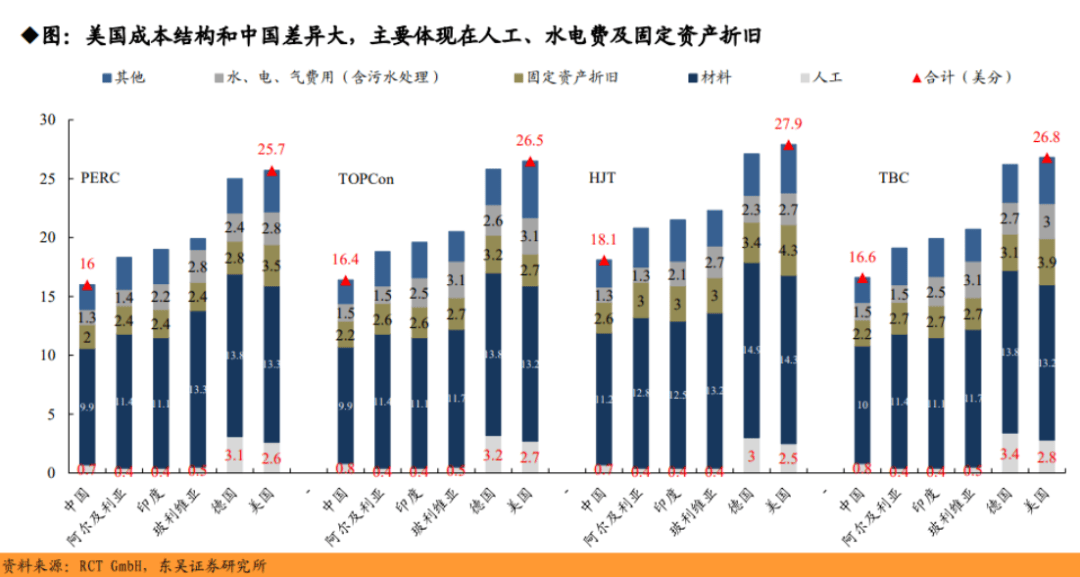

另据东吴证券测算,美国光伏组件固定资产折旧是中国的2.1倍,主要系设备及厂房价格不同。美国光伏设备主要进口自中国★★★,由于关税和溢价,其价格普遍高于中国。同时,美国的厂房价格也普遍高于中国。

2024年5月22日★★,美国贸易代表办公室(USTR)建议在现有对华301条款关税的基础上,进一步提高对中国的光伏电池等产品的关税,其中光伏产品的税率从2019年的25%上调至50%★★★。光伏设备端,美国政府为促进制造业回流,USTR为光伏设备留出了一个窗口期★,允许在2025年5月31日前免征关税★★★。

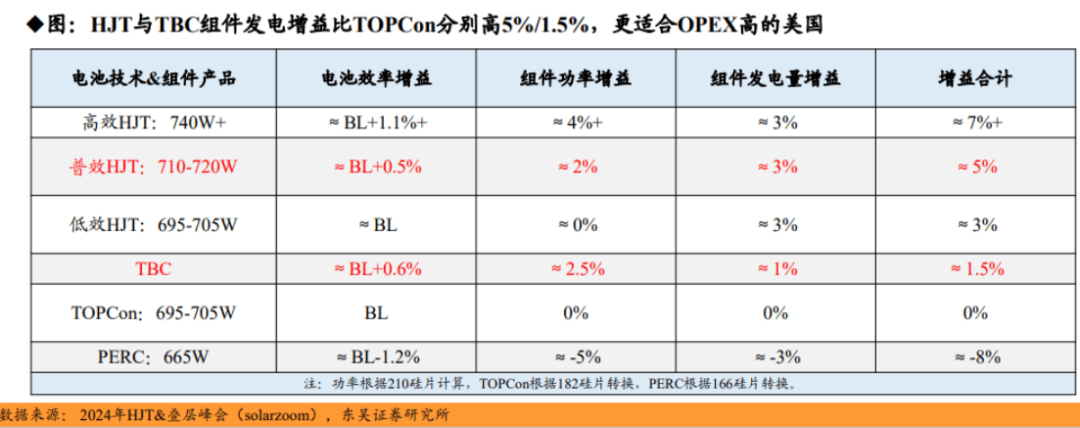

综上分析,在美国光伏市场HJT和TBC都是可选的技术,但由于TBC的双面率较低★★★,其发电量增益明显低于HJT。因此★,HJT或是美国客户首选光伏电池技术★。

为了支持新能源产业发展,美国能源部于2011年启动SunShot Initiative计划,旨在通过推动创新来降低太阳能电力的成本,使其在没有 补贴的情况下与传统能源竞争。该计划设定了明确的目标,包括到2023年使光伏发电占美国用电量的20%★★,以及到2050年★★★,结合储能技术★★, 使光伏发电占美国总用电量的50%。

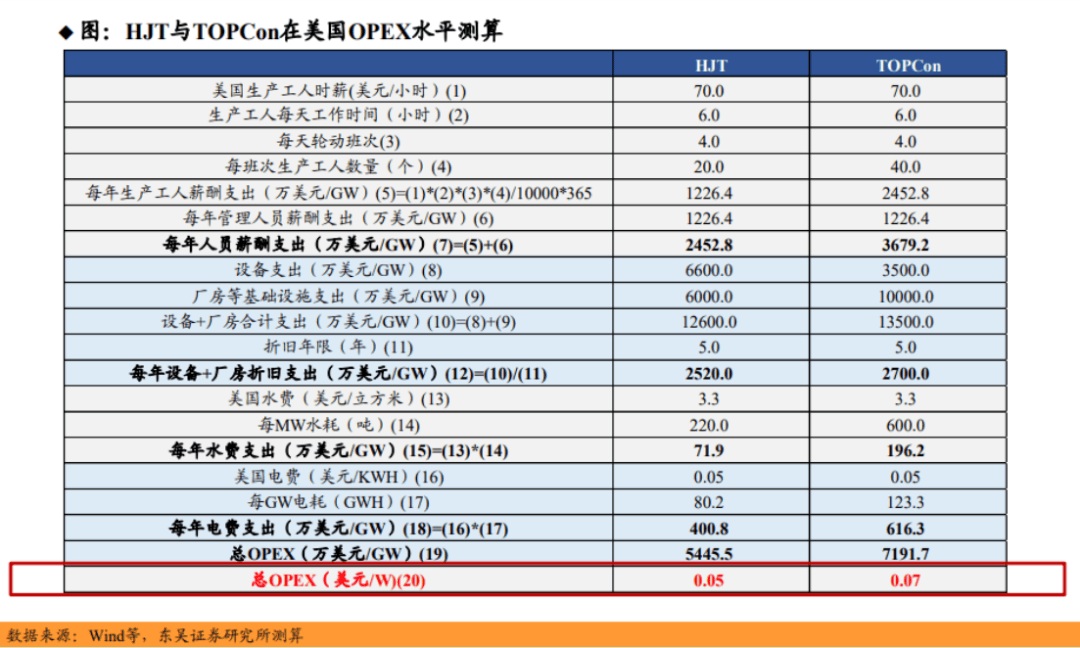

另据测算,HJT电池生产的OPEX主要有人力、 设备折旧和水电支出四个方面k8凯发集团网上注册,根据测算, HJT在美国的生产OPEX水平为0.05美元/w,相比TOPCon的0★.07美 元/w具备0.02美元/w OPEX优势。

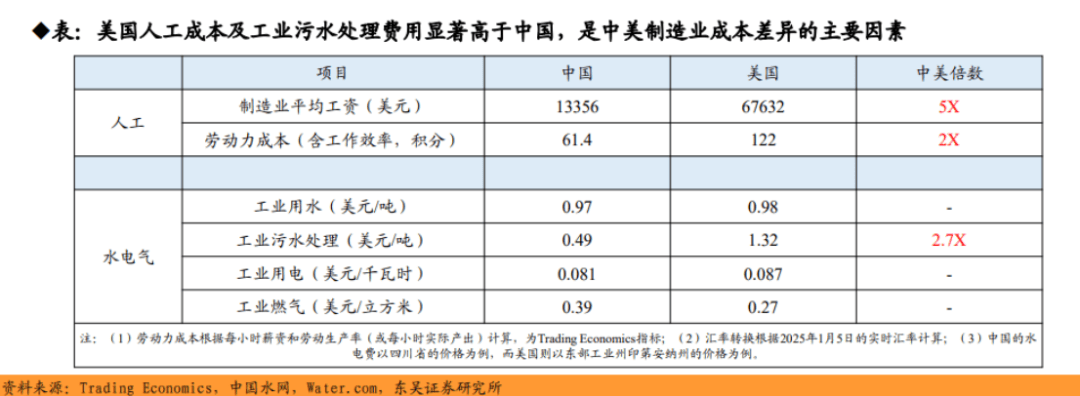

根据RCT能源2024年项目测算,美国光伏组件总成本是中国的1★.6倍左右。中美两国生产要素中人工、水电费(含污水处理)及固定资产折旧差异最大★,以工序较多的TOPCon技术为例,美国人工成本是中国的3★.5倍左右★★★,中美分别为0.8/2.7美分/W;水电气费(含污水处理)2★★.1倍左右,中美分别为 1★.5/3.1美分/W★;固定资产折旧1.3倍左右,中美分别为2★.2/2.7美分/W★★。

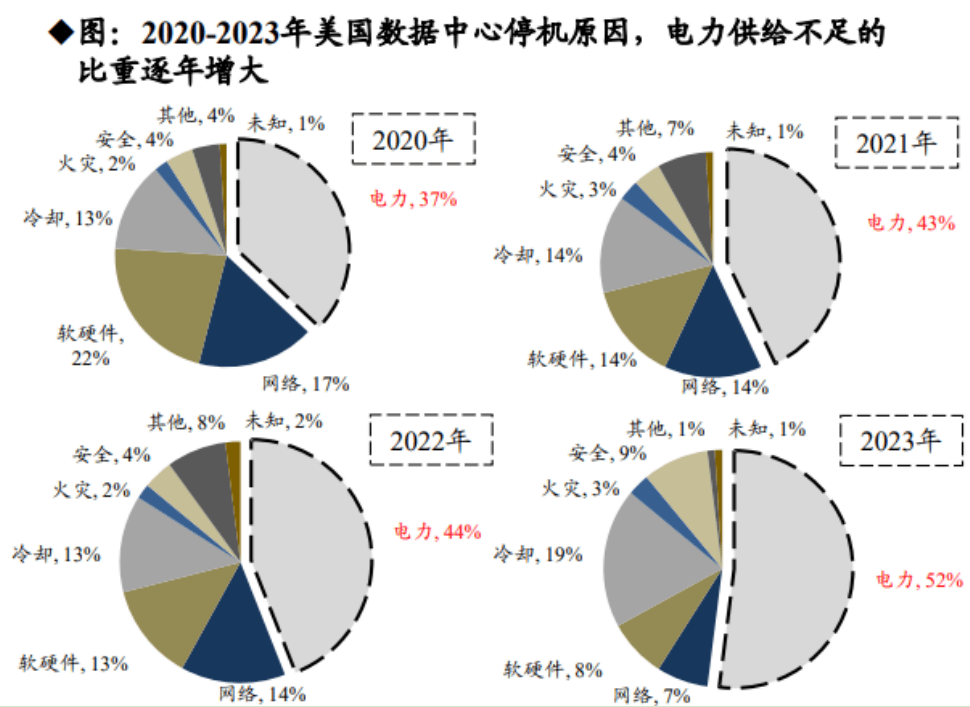

据数据分析★,电力供给不足是美国数据中心停机的最大影响因素★,近年来比重持续提升★。2020年由于电力供应不足导致数据中心停机占所有停机情况比重为37%,2023年提升至52%。

此外,考虑到中美光伏制造最大区别是成本要素不同,美国光伏生产成本结构与中国存在显著差异。中国的主要成本为设备CAPEXk8凯发集团网上注册★,美国则更加注重OPEX与设施成本。主要系★★★:(1)美国单GW工厂(greenfield★★,即在未开发土地上新建)的投资额高达8000万美元,是中国工厂的8至10倍,且建设周期更长,通常需要1至2年时间才能完成建设★;(2)美国污水处理成本高昂;(3)美国人工成本较高,招聘困难★,尤其是工厂通常位于乡村区,这进一步增加了劳动力成本和招聘难度。

而AI数据中心的普及带动了主要数据中心州电费上涨,近十年来加利福尼亚州电价上涨超过一倍。未来随着数据中心对成本更加敏感,成本更低的光伏将成为必要的电力来源。此外,AI数据计算对电力供应的稳定性要求很高★★★,在电网升级完成之前★,自建光伏加储能系统有望缓解断电问题。

以TOPCon组件的效率、功率和发电量为基准线,目前普效HJT组件功率为710-720W,其组件功率增益达到2%,发电量增益为3%,综合发电量比TOPCon高出5%★;TBC组件的功率增益为2★★★.5%,发电量增益为1%,主要原因是其双面率较低,综合发电量比TOPCon高出1.5%。

自计划启动以来★★★,美国能源部已投资超过四亿美元用于太阳能技术创新,这些投资涵盖了光伏研发、电网建设、太阳能行业劳动力发展等多个方面。

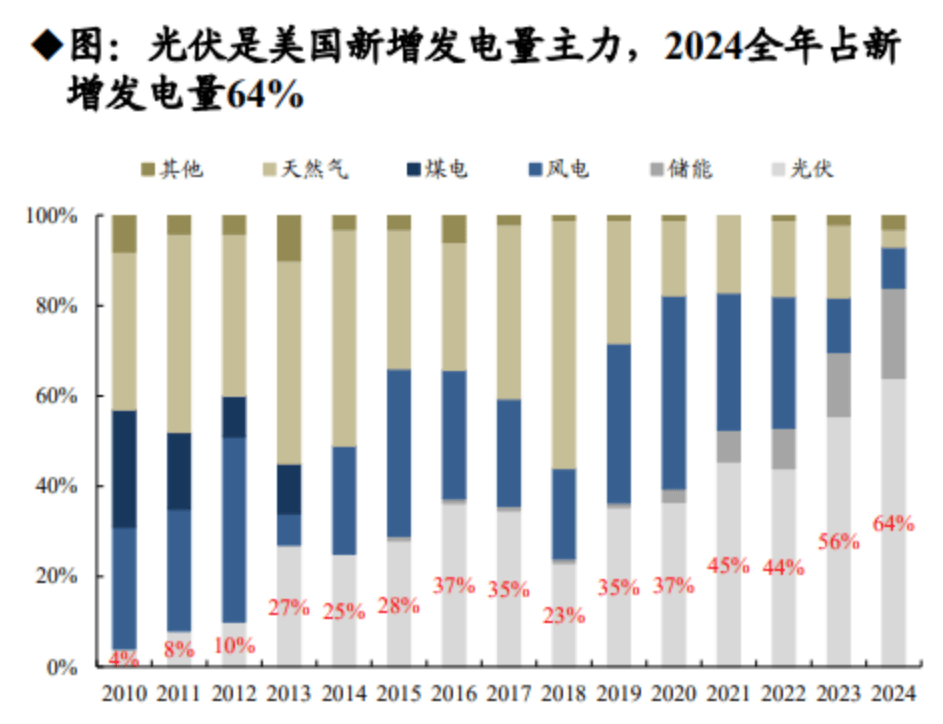

事实也确实如此。如下表所示,近年美国新增发电量主要来自光伏★,占新增发电量比例自2010年以来稳步提升,到了2024年美国光伏新增装机占新增总发电量超过64%。

需求端补贴分为两种模式,光伏系统投资人可以选择其中一种:(1)投资税收抵免(ITC)★★★:基础抵免为30%,若满足所有要求,最高可拿到项目总投资额80%的税收减免。该项税收减免可用于抵消投资前或投资后的税款★,并且税收减免可以转让。

目前美国天然气和煤电发电占比高达59%;可再生能源仅为16%,显著低于欧盟的30%★★★,清洁能源代替传统能源发电空间巨大。从长期来看,尽管短期可能会面临政策调整,但随着新能源技术进步及全球环境压力加大,清洁能源发展大趋势不可逆转。

目前国内设备厂商已建立核心竞争壁垒,比如中国人工成本低,设备零部件供应体系健全,设备性价比高、交付能力强★★、售后响应速度快。比如在交付方面,中国设备商的发货周期多为3-6个月,明显快于国外设备商;在售后维修故障方面★★★,中国设备商的服务能力更强,维修响应速度更快。

根据美国光伏协会SEIA,截至2023年底,美国本土的光伏电池产能仅为0.3GW★,较40GW组件产能仍存在较大缺口。若要在2025年后达到美国补贴本土制造要求,美国电池产能扩产势在必行。

根据SEIA 预计,2024年前三个季度★★,美国新增了近30GW 的太阳能装机容量k8凯发集团网上注册★★,并有望在2024 年全年超过40GW★★★。该行业协会表示,自《通货膨胀削减法案》等关键联邦能源政策通过以来★,太阳能组件制造规模增长了五倍,使美国成为全球第三大组件生产国。

不过需要注意的是★★,HJT在美国的生产补贴可能迎来退坡。根据PV Tech报道,美国密歇根州共和党众议员John Moolenaar和缅因州 众议员Jared Golden向众议院提交了一项决议,提议暂停美国45X先进制造业生产税收抵免(PTC)。理由为税收抵免使得外国公司(尤其是中国公司)只需在美国本土建厂,即可从税收减免中获益。

回到商业层面的竞争★★★,在选择主流技术路线上,企业还需要权衡美国建厂、人工等成本变化。

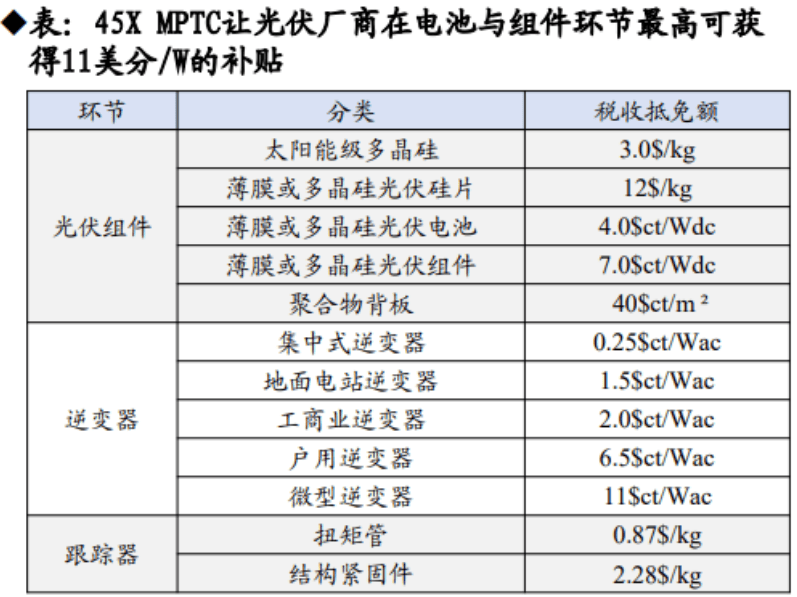

供给侧补贴分为两种模式,企业可以选择其中一种,通常会选择45X,因为随着产能的提升,补贴收益更 为可观。如果急于回款,则会选择48C ITC。(1)45X 先进制造业税收抵免(MPTC):企业在将光伏产品交 付给客户后,可以直接申请补贴★★★。以电池和组件为例,美国生产的电池可获得每瓦4美分的补贴,组件可获得每 瓦7美分的补贴★。(2)48C ITC 投资税收抵免★★:企业在完成建厂投资后即可申请补贴。如果符合用工条件,可 获得投资额30%的税收抵免★★。

据黑鹰光伏最新了解,美国现有本土光伏产能主要集中在组件端,核心零部件如电池片大多依赖进口★,最终在美国本土完成组件制造。截至2025年1月,主流光伏企业合计在美规划组件产能超68GW★★,目前已投产40GW★★★;其中中资和美资企业分别规划超28GW。

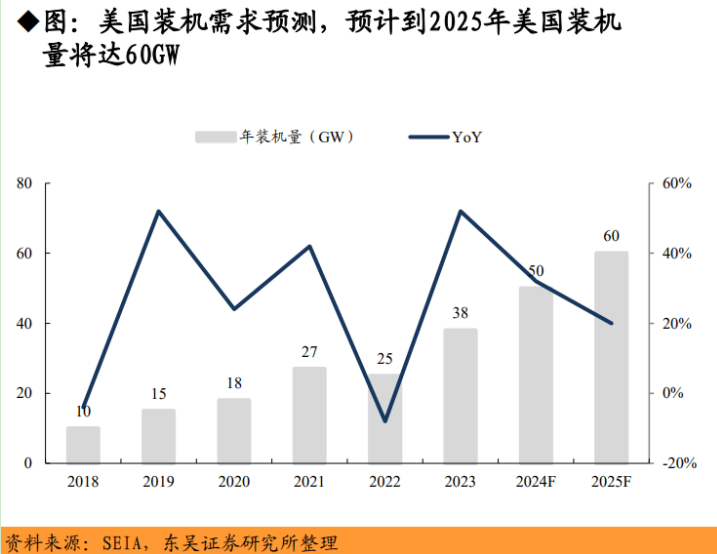

另外根据Mordor Intelligence数据,2024全年美国预计新增光伏装机量达50GW★,25年新增装机量有望超60GW★★★,在2024-2029年间的复合年增长率将超过20%,需求旺盛★★。

而今,很多中资企业将★★“全球化”视为破局的重要手段★★,甚至在当前的产业背景与趋势下,企业“全球化布局进度与深度★★”已经成为衡量企业综合竞争力的最重要指标★★。而美国光伏江湖★★,对中资企业而言无疑意味着巨大的发展空间与机遇★★★,未来谁能更快实现产业化布局与突围,将在未来全球产业竞争中占据更有利的地位。

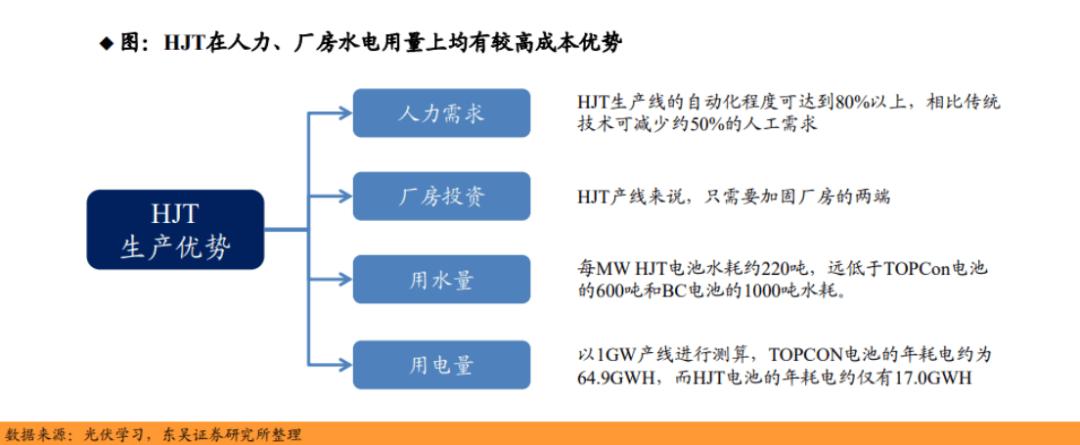

综上所述,HJT凭借其更少的水电与人力需求,成为最适合美国本土扩产的光伏技术。经东吴证券等机构测算★,相比较TOPcon★★★,HJT可降低20%的碳排放(全流程低温工艺)、节约70%的用电量(工序少&低温工艺)★★、节约60%的人工数量(仅4道工序)、节约20% - 60%的用水量,因此是最适合美国本土扩产的光伏技术路线★★★。

由于人工成本高昂★★★,美国光伏项目OPEX较高,投资者更加关注长期运营成本的控制★★,而不是初始组件采购成本。如果光伏组件的功率更高,那么单片组件可以在更少的人力和土地资源下产生更多的电力。

网站首页

网站首页 产品中心

产品中心 新闻资讯

新闻资讯 一键拨打

一键拨打